隣の家の「新車ヴォクシー」が眩しすぎて、洗車の手が止まったあんたへ

正直に言え。

先週末、隣の家のガレージに納車されたばかりの真っ黒な「新型ヴォクシー」を見て、胸が少しざわついたはずだ。

「またトヨタかよ。グリルがデカすぎて品がないな」

心の中でそう毒づきながら、自分の愛車(型落ちのミニバンか、手狭になった軽)にホースで水をかける。

だが、そのヴォクシーから降りてきた隣の旦那と子供たちの勝ち誇ったような笑顔が、妙に脳裏に焼き付いて離れない。

保育園の送迎も地獄だ。

アルファード、ヴェルファイア、そして大量発生するノア・ヴォクシー。

雨の日、電動スライドドアでスマートに子供を乗せるママ友たちの横で、お前は必死に傘をさし、手動ドアを開け閉めしている。

「うちはうち、よそはよそ」

そう言い聞かせても、子供が「〇〇ちゃんのパパの車、テレビついてて広くていいなー」なんて無邪気に言った瞬間、心臓が握り潰されそうになる。

でも、お前が欲しいのは「それら」じゃない。

アルファードみたいに「俺が道を開けろ」と言わんばかりの威圧感はいらない。

ノア・ヴォクみたいに、信号待ちで前後左右が同じ車になる「量産型」も嫌だ。

フリードやシエンタじゃ、キャンプ道具も積めないし、ジジババを乗せたら酸素が薄くなる。

お前が欲しいのは、原点回帰したあの「箱(ハコ)」。

ホンダ ステップワゴン(STEP WGN)。

無駄なラインを削ぎ落とした、シンプルでモダンな塊。

SPADA(スパーダ)の上品な顔つき。

「あぁ、この車なら、家族とゆったり会話しながら、どこまでも走っていけそうだ…」

そう夢見てディーラーへ行き、現実(見積もり)というコンクリート壁に激突した。

「乗り出し550万円!?」

オプションを少し盛っただけで、軽く500万オーバー。

「え、ステップワゴンってこんな高いの? 高級車じゃん…」

妻の視線は冷たい。

「500万? 教育費どうすんの? 毎月6万もローン払えるわけないでしょ。中古でいいじゃない」

正論だ。

ぐうの音も出ない。

でも、3年落ちの中古を見ても300万オーバー。

誰が使ったか分からないシートに、大切な家族を乗せるのか?

諦めるな。その「こだわり」、俺が守ってやる。

結論から言う。

「所有」しようとするから苦しいんだ。「賢く使う」に切り替えろ。

俺がこれから教えるのは、頭金0円、ボーナス払い0円、月々たったの「50,600円(税込)」で、新車のステップワゴン・スパーダを乗り回す方法だ。

しかも、もし支払いがキツくなったら

「1年で解約して返却OK(違約金ゼロ)」という、反則級の「逃げ道」まで用意されている。

「そんな美味い話があるか。裏があるんだろ?」

ああ、あるぞ。

走行距離制限、カスタマイズ不可、そして事故ったら終わりのリスク。

俺はディーラーの営業マンじゃない。

メリットだけ並べて判子を押させるような真似はしない。

この「クルカ(KURUCA)」というサービスの、致命的なデメリットも全てここで晒す。

だが、それを理解した上でなお、この選択肢は今の日本で「唯一、アルファード級の価格になったステップワゴンを、庶民が涼しい顔して乗るための最適解」だ。

5分だけ俺に時間をくれ。

読み終わる頃には、お前は奥さんに「これなら文句ないだろ?」と、

隣のヴォクシーを見返せるだけの根拠を突きつけているはずだ!

▼ この記事で、お前の 「500万の絶望」をこう解決する ▼

- ✅ 月5万均一の衝撃:頭金0円・ボーナス払い0円・税金コミで新型ステップワゴンに乗る「唯一の抜け道」を暴露。

- ✅ 対・奥様用プレゼン資料:「高い」「飽きる」を論破する【KURUCA FREE(1年解約OK)】という最強の切り札。

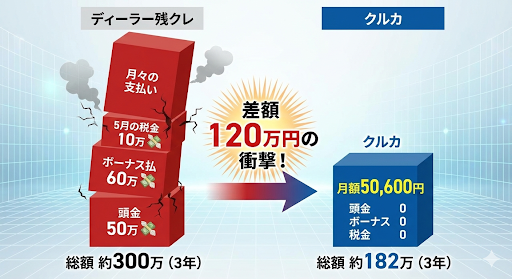

- ✅ 残クレの闇を暴く:ディーラーローンと比較して「3年で120万円」現金支出を抑える数字のカラクリ。

- ✅ 【重要】事故=借金の回避策:リース特約(GAP)がないと死ぬ理由と、正しい保険の選び方。

- ✅ 納期ショートカット:ディーラー半年の待ち時間を嘲笑う「即納在庫」の掴み方。

【現実】新車(残クレ)vs 中古車…どっちも「地獄」だった

ディーラーの営業マン、笑顔だったろ?

「お客様、今は『残価設定型クレジット(残クレ)』が主流ですよ。

月々のお支払いを抑えて、賢く乗れます!」

嘘だ。

あれは「賢く乗る」ためのシステムじゃない。

「お前から骨の髄まで金利を吸い上げる」ためのシステムだ。

目を覚ませ。

お前が直面している「2つの選択肢」は、どちらも地獄への片道切符だ。

1. 「残クレ」という名の「借金地獄」

見積書をもう一度よく見ろ。

「手数料(金利)」の欄だ。

550万円のステップワゴン・スパーダ PREMIUM LINE。

頭金なし、5年残クレ、金利4〜5%で組んだとして、利息だけでいくら払うか知ってるか?

約70万円〜90万円だ。

いいか? 車の本体代じゃない。

ただ「お金を借りるためだけ」に、軽自動車の中古が1台買える金額をドブに捨てるんだ。

しかも5年後、車は自分のものにならない。

「残価」という名の200万円近い借金が残る。

「乗り換えればチャラになりますよ」と営業マンは言うが、

それは「また次の借金を背負え」と言っているのと同じだ。

これを「賢い買い方」だと?

笑わせるな。

これは「一生ローン地獄から抜け出せない魔法の契約書」だ。

2. 「中古車」という名の「生理的敗北」

「じゃあ、中古でいいよ。3年落ちの先代(RP型)なら安いだろ?」

甘い。

カーセンサーを開いてみろ。

半導体不足と新車価格の高騰で、中古相場は狂ってる。

3年落ち、走行3万キロのスパーダ。

総額300万〜350万円。

おいおい、新車と大して変わらないじゃないか。

しかも、その車はどういう履歴だ?

前の持ち主が、車内でタバコを吸っていたかもしれない。 見えないところで、子供がゲロを吐いて、そのシミがシートの奥に残っているかもしれない。 ハンドルには、知らないオッサンの手垢が3年分染み込んでいる。

「パパ、この車なんか臭い…」

納車された日、子供にそう言われてみろ。

お前は350万円もの大金を払って、「誰かの使い古し」という劣等感を買い取ったことになる。

隣の家のピカピカのヴォクシーを見るたびに、「うちは中古だから…」と目を逸らす生活。

そんなもののために、毎日汗水垂らして働いてるのか?

詰んだな。 新車は金利で死ぬ。中古は価格とプライドで死ぬ。 お前の「ステップワゴンで家族と笑う」という夢は、ここで終わりか?

……いや、待て。

実は、ディーラーの営業マンが決して口にしない、「第3のルート」が存在する。

金利という無駄金を極限まで削ぎ落とし、新車の清潔さと最新機能を「美味しいとこ取り」する裏技だ。

次章、お前の常識をひっくり返す。

第3の選択肢「クルカ」の発見(月々50,600円の衝撃)

ディーラーで絶望し、中古車サイトでため息をついたお前に、俺が見つけた「バグ技」を教える。

その名は、新車カーリース「クルカ(KURUCA)」。

先に言っておく。

「リース? 借り物だろ? 自分のものにならないなら金ドブじゃん」

そう思った瞬間、お前は思考停止している。

その「昭和の所有信仰」が、お前を貧しくしている元凶だ。

まずはこの数字を見ろ。

- 車種: ホンダ 新型ステップワゴン SPADA(e:HEV)

- 頭金: 0円

- ボーナス払い: 0円

- 自動車税: コミコミ

- 月額: 50,600円(税込)〜

は? と思ったか。

ディーラーで「月々5万」と言えば、ボーナス月に10万、頭金で100万入れた計算だったはずだ。

だがクルカは違う。

完全にフラット、財布から出る現金は毎月これだけだ。

なぜこんなに安い? 「マグロのトロ」だけ食う理論

「裏があるんだろ?」

あると言っただろ。

その裏側にあるのは、「異常なまでの高残価設定」だ。

魚(マグロ)で例えよう。

車の一生をマグロ一匹とする。

- 新車時(大トロ): 脂が乗ってて最高に美味い。故障もしない。

- 5年〜7年落ち(赤身・骨): 味は落ちる。車検代、タイヤ交換、バッテリー上がり…骨(維持費)が喉に刺さる。

- 10年落ち(アラ): 誰も食わない。廃車費用がかかる。

ディーラーの残クレや現金購入は、「マグロを一匹丸ごと買わされている」状態だ。

骨もアラも全部お前の責任。

だから高い。

対してクルカは、「最初の3年間(大トロ)だけを切り身で食わせてくれる」サービスだ。

一番おいしい、故障もしない、タイヤも減らない「新車の3年間」だけを食べる。

食べ終わったら?

「ごちそうさま」と言って皿(車体)を返すだけだ。

皿洗い(売却の手間)も、骨の処理(車検・故障リスク)も、全部クルカがやる。

お前は「食べた分の料金」だけを払う。

だから、総額500万の車が、月々たった5万で乗れるんだ。

ディーラーが絶対に言わない「残価の正体」

「でも、ディーラーも残クレやってるじゃん」

そこが最大の罠だ。

ディーラーの残価設定は「低い」。

なぜなら、3年後・5年後にお前が車を返したとき、相場が暴落していたらディーラーが損をするからだ。

奴らはリスクを負いたくない。

だから見積もりを高くする。

だが、クルカは違う。

「ステップワゴン・スパーダは3年後も絶対に高く売れる」という確信(データ)を持っている。

だから、他社よりも圧倒的に高い値段で「3年後の車」を買い取る計算をして、その分を月額から引いてくれているんだ。

つまり、クルカの安さは「ステップワゴンの人気」そのものを現金化しているということだ。 この仕組みを使わない手はない。

「所有」にこだわるな。

500万払って骨までしゃぶるか、180万でトロだけ食い逃げするか。

賢いパパなら、どっちを選ぶ?

【チート発動】業界の常識をぶっ壊すバグ「KURUCA FREE」

「安さは分かった。

でも、リースって『途中解約』したらヤバい違約金が取られるんだろ?」

お前、よく勉強してるな。

その通りだ。

普通のカーリースは、3年や5年の契約途中で「急に給料が下がった」「車が不要になった」と解約を申し出ると、残りの月額料金を一括請求される地獄のペナルティがある。

これが怖くて、みんなリースを躊躇する。

だが、このクルカのステップワゴンは違う。

この新型ステップワゴンは、クルカの中でもごく一部の車種にしか適用されない「KURUCA FREE(クルカフリー)」という、チート級の特別プラン対象車に指定されているんだ。

どういうことか?

「契約から1年経てば、いつ解約しても違約金が『0円』」ということだ。

いいか? 1年だぞ。

スマホの2年縛りよりも軽い。

「とりあえず乗ってみて、もし来年家計がキツくなったら、ペナルティなしで車を返す」という、絶対負けない後出しジャンケンが許されているんだ。

「新車に乗りたいけど、3年先の家計なんて分からない…」

そんなお前の震える背中を、この「KURUCA FREE」が完全に支えてくれる。

ディーラーの残クレで500万の借金を背負う恐怖と、1年でいつでも逃げられる月5万のリース。

⚠️ 警告:「1年目が高い!」と文句を言う前に、このカラクリを見ろ

公式サイトを見ると、賢いお前ならこう思うはずだ。

「おいおい、FREEプランだと1年目の月額が『65,780円』になってるぞ。5万じゃないじゃん!」

慌てるな。

落ち着いて「3年間の総支払額」を見比べてみろ。

通常プランも、FREEプランも、1円の狂いもなく全く同じ「1,821,600円」だ。

| プラン | 1年目 | 2年目 | 3年目 | 3年総額 |

| 通常プラン | 50,600円 | 50,600円 | 50,600円 | 1,821,600円 |

| FREEプラン | 65,780円 | 50,600円 | 35,420円 | 1,821,600円 |

どういうことか分かるか?

FREEプランは、総額は一切変えずに「支払いのバランスを前倒しにしているだけ」なんだ。

なぜか?

それは、お前が「1年で違約金ゼロで逃げる権利」を行使した場合、クルカ側は一番価値の高い「新車から1年目」の車だけを使われて返されるというリスクを負うからだ。

だから1年目だけ少し多く払う。

その代わり、「絶対に違約金という数百万の借金を背負わない」という最強の保険が手に入る。

しかも、そのまま乗り続ければ、3年目はなんと月額「35,420円」まで下がる。

軽自動車のローンより安い金額で、最新のステップワゴンを乗り回せるボーナスタイムに突入するんだ。

「1年目は『自由への切符代』として少し多めに払う。3年目は極限まで楽になる」

総支払額が同じなら、どっちが「家族の未来の不確実性」に強いか、考えるまでもないだろう。

1年目の1万5千円の差額にビビって、数百万の違約金リスク(通常ローンや他社リース)に突っ込むのは、ただの情弱だ。

もう、お前を縛る鎖は何もないはずだ。

👇 在庫がなければ全て無駄だ!まずは確認 👇

※人気車種のため、希望の「SPADA」が既に【SOLD OUT】になっている可能性が高い。

今すぐ下の公式ページへ飛び、リアルタイム在庫を見ろ。

▼ 公式サイトで在庫・納期をチェック ▼

※3秒で確認可能。在庫が「○」なら今すぐ枠を押さえろ。

ここまで来れば、お前の心はもう決まっているはずだ。

だが、最大の難関が残っているな?

「妻(大蔵省)」の決裁だ。

奥さんは、お前のように「VTECターボの走り」や「わくわくゲート廃止の是非」なんて興味はない。

彼女が見ているのは、通帳の残高と子供の将来だけだ。

感情論で「欲しいんだよ!」と叫んでも、秒で却下されて終わる。

必要なのは「情熱」じゃない。

ぐうの音も出ない「数字の暴力」だ。

次の章は、お前が今夜、リビングで奥さんに突きつけるための「最強のプレゼン資料」だ。 スクショして保存しておけ。

妻を黙らせる「数字のマジック」(3年間の現金流出額)

まず、ディーラーの「月々3万円〜!」という甘い広告を破り捨てろ。

あれは「ボーナス払い年2回(10万〜15万)」と「頭金(数十万)」が前提の詐欺みたいな数字だ。

家計を管理する奥さんが一番嫌うのは、こういう「見えない出費」だ。

ここで、「3年間で財布から出ていく現金(キャッシュアウト)」だけを、嘘偽りなく比較する。

条件:

- 車種: ステップワゴン SPADA

- 期間: 3年間(36ヶ月)

- 比較対象:

- A:ディーラー残価設定ローン(金利4.5%、頭金・ボーナス払いありの一般的プラン)

- B:クルカ(KURUCA)定額プラン

| 比較項目 | A:ディーラー残クレ | B:クルカ (KURUCA) |

| 頭金 | 500,000円 (貯金から消失) | 0円 |

| 月々の支払 | 45,000円 (変動リスクあり) | 50,600円 (完全固定) |

| ボーナス加算 | 100,000円 × 6回 (計60万) | 0円 (完全固定) |

| 自動車税(3回) | 108,000円 (毎年5月 3.6万×3) | 0円 (コミコミ) |

| 諸費用・登録費 | 約200,000円 (乗り出し時) | 0円 (コミコミ) |

| 3年総支払額 | 約3,028,000円 | 約1,821,600円 |

| 差額 | +1,206,400円 (激震) | 【勝者】 |

※ディーラーローンは金利やオプションにより変動するが、初期費用と税金を含めるとこの差になる。

1. 「毎年5月の憂鬱」を消し去る

奥さんにこう言え。

「毎年5月、自動車税の納付書(36,000円)が届いて、『また税金!?』ってイライラしてたよな?」

クルカなら、その納付書は家に届かない。

全部、月額50,600円に含まれている。

5月になっても、家計は1円も変動しない。

この「家計の予測しやすさ」は、主婦にとって最強の安心材料だ。

2. 頭金50万は「教育費」に残せ

ディーラーで買うなら、月々の支払いを安く見せるために、虎の子の貯金から50万〜100万を頭金として入れなきゃならない。

「もし明日、子供が急に入院したら? 私立に行きたいと言い出したら?」

その現金を、鉄の塊に変えていいのか?

クルカは頭金0円だ。

その50万は、そのまま銀行口座に残しておける。

「家族を守るための現金(防衛費)」を手元に残したまま、新車に乗る。

これこそが、賢い父親のリスクヘッジだ。

3. ボーナスは「家族旅行」に使え

「ボーナス払いで調整すればいいじゃん」

バカを言え。ボーナスは会社の業績次第でカットされる。

不景気でボーナスが出なかったら、ローン破綻だ。

クルカはボーナス払い0円。

ボーナスが出たら、それは全額、ローンの返済じゃなく「家族とのディズニーランド旅行」や「美味しい焼肉」に使えるんだ。

車の支払いのために働く人生から、人生を楽しむための車に変わる瞬間だ。

どうだ?

「所有」にこだわって120万円多く払うか。

「使用」に割り切って、浮いた120万円とボーナスで家族を笑顔にするか。

奥さんがどっちを選ぶか、聞くまでもないだろう。

\ お前の年収で乗れるかチェックしろ /

💡 Webで完結。誰にもバレずに「仮審査」だけ試せるぞ。

▼ 【無料】お試し仮審査はこちらから ▼

※審査に通っても契約義務は一切ない。 まずは「乗る権利」を確保しろ。

感情論ではなく「家計防衛」の観点から、奥さんを論破する武器を渡した。

「5月の税金」「頭金の温存」「ボーナスの解放」。

この3点は、主婦層に突き刺さるキラーワードだ。

だが、ここで終われば俺は詐欺師と同じだ。

【閲覧注意】クルカの弱点と対策へ進む。

ここで、あえて「デメリット(走行距離、事故リスク)」を自分から晒す。

そして、そのリスクを「保険」でカバーさせる。

ここまで読んできて、お前の脳裏には、ある「疑念」がへばりついているはずだ。

「美味い話には裏がある。あとで高額請求されるんじゃないか?」

「『コミコミ』って言ってるけど、本当に財布を開かなくていいのか?」

その直感、正しい。 ここで「クルカの闇(デメリット)」を全てテーブルの上にぶちまける。

契約してから「こんなはずじゃなかった」と泣きついても遅いんだ。

特に「メンテナンス代」と「事故った時の借金」の話だ。

ここを読み飛ばすような奴は、クルカに乗る資格はない。

ディーラーでカモにされてこい。

心して読め。

【閲覧注意】クルカの「致命的な弱点」と、その回避策

安いのには理由がある。

クルカは、お前から「自由」と「思考停止の安心」を奪う代わりに、圧倒的な「安さ」を提供しているサービスだ。

具体的に、何が奪われるのか?

3つの「痛み」を直視しろ。

1. 走行距離制限:3年で36,000km(月1,000km)

「えっ、好きなだけ走れないの?」 そうだ。3年後に高く売るために、過走行車にはできない。

だが、冷静になれ。 タクシー運転手か? 月1,000kmだぞ?

- 平日:往復20kmの通勤 × 20日 = 400km

- 週末:往復50kmの買い物・送迎 × 4回 = 200km

- 残り400km

毎月、東京から大阪まで片道走れる距離が余る。

ゴールデンウィークや盆正月に遠出しても、年間12,000kmを超えるファミリー層なんて、実際には一握りだ。

「いつか日本一周するかも…」なんていうありもしない妄想のために、高い金を払うな。

どうしてもという場合は走行距離オプションで契約の段階で増やすことも可能だ。

2. 【重要】メンテ代は「自腹」だ(だが、それが正解だ)

ここを勘違いするな。 クルカの月額には、「車検代」や「オイル交換代」は含まれていない。

含まれているのは「自動車税」と「登録費用」だけだ。

「は? それじゃ金かかるじゃん!」

そう思ったお前は、ディーラーの「メンテパック(十数万円)」に洗脳されている。

いいか?

新車(ステップワゴン)なんて、3年で壊れるわけがないんだよ。

ホンダの「メーカー新車保証(一般保証3年・特別保証5年)」は当然ついてくる。

エアコンが壊れたり、エンジンが止まったりしたら、メーカーがタダで直してくれる。

お前が自腹で払うのはこれだけだ。

- オイル交換: 半年に1回、オートバックスやガソリンスタンドでやれ。1回4,000円だ。

- 法定12ヶ月点検: 1年に1回、近所の工場に出せ。1回10,000円〜15,000円だ。

3年間で合計たったの5〜6万円だ。

ディーラーの営業マンに言われるがまま「メンテパック15万円」をローンに組み込むのと、

必要な時に数千円払うの、どっちが「賢い」か。

計算できないとは言わせないぞ。

クルカは「不要な過剰整備」を削ぎ落としているから安いんだ。

3. 全損事故=「即・数百万の借金」のリスク

これが最大の恐怖だ。

もし、交差点でドカンとぶつかって、ステップワゴンが「全損(修理不能)」になったらどうなるか?

リース契約は「強制解約」となる。 そして、翌月にお前の元に届くのは、「解約違約金(残りのリース料+残価)」の請求書だ。

その額、約300万〜400万円。一括払い。

「車両保険に入ってるから大丈夫でしょ?」

甘い!甘すぎる!

一般的な車両保険は「車の時価額」までしか出ない。

リースの違約金には「将来の利息」や「事務手数料」も乗っかってくるから、普通の保険金じゃ足りない(オーバーローン状態になる)んだ。

事故って車を失い、さらに50万〜100万の借金が残る。

これだけは絶対に避けろ。

【解決策】「リース特約(GAP特約)」を絶対につけろ!

だが、安心していい。

この地獄を回避する唯一の「防具」がある。

自動車保険の「リースカー車両費用特約」だ。

これさえ付けておけば、全損事故が起きても、違約金と保険金の差額を全額カバーしてくれる。

自己負担ゼロで、借金も残らず、綺麗に清算できる。

警告する。

今お前が入っている保険会社に、この「リース特約」があるか?

ネット型保険(ソニー損保やアクサなど)には、この特約自体が存在しない場合が多い。

もし特約がない保険のままクルカを契約するのは、ノーヘルで高速道路を走るようなもんだ。

今すぐ、「リース特約あり」の保険会社に乗り換えろ。

まずは一括見積もりで、今の保険料より安くなりつつ、特約を付けられる会社を探すんだ。

これは「節約」じゃない。「命綱」だ。

⚠️ 警告:今の保険のままだと破産するぞ!

「リース特約(GAP)」が付いていない保険で全損事故を起こせば、数百万円の借金が一括請求される。

今すぐ、特約付きで一番安い保険会社を探し出せ。手元に今の保険証券を用意しろ。

▼ 利用者900万人突破!まずは定番のここで比較しろ ▼

▼ インズウェブを半年以内に使った奴はこっちを使え ▼

※無料だ。借金を背負う前に、数分の手間で「鉄壁の盾」を手に入れろ。

いよいよ最終決戦だ。

お前が家計のプレゼン資料(H2-3の比較表)を完璧に作り上げても、奥さんという生き物は「感情」と「生理的な不安」で論理をひっくり返してくる。

「でもさぁ…」 この一言が出た瞬間、お前の負けだ。

だから、先回りしろ。

奥さんが口を開く前に、その不安を「論破」で無効化」するんだ。

特に、ここで最強の切り札「KURUCA FREE」を切る。

これで落ちない妻はいない。

スマホのメモ帳を開け。

今夜の家族会議で使う「魔法のカンペ」だ。

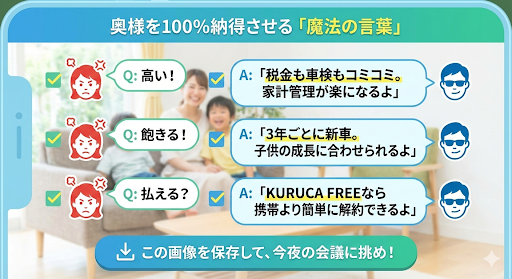

奥様を100%納得させる「魔法の返し」10選【KURUCA FREE発動】

奥さんの攻撃パターンは決まっている。

お前が口ごもるその一瞬の隙を、彼女は見逃さない。

だから、即答しろ。

0.2秒で返せ。

Q1. 「途中で払えなくなったらどうするの? リスク高すぎない?」

これが一番キツい一撃だろ? だが、ここが最大の勝機だ。

【魔法の返し】

「だから『クルカ』なんだよ。 実はこのステップワゴン、『KURUCA FREE(クルカフリー)』っていう特殊プラン対象車なんだ。

これ、1年経てばいつでも違約金ゼロで解約して返せるんだよ。

携帯の『2年縛り』より軽い。もし俺の給料が下がったり、急に車が不要になったりしたら、即返せばいい。

『買う』より圧倒的にリスクが低いんだ。」

※これで「縛られる恐怖」を完全に消し去る。これが最強の盾だ。

Q2. 「ずっと払い続けても、自分のものにならないんでしょ? もったいない」

所有欲への執着だ。

【魔法の返し】

「500万で『鉄の塊』を買って、10年後にいくらになると思う? 多分、数万円だぞ。

『 俺たちは車が欲しいんじゃない。家族で快適に移動する時間』が欲しいんだろ?

所有して価値が暴落するリスクを背負うより、美味しい時期だけ借りて、古くなったらまた新しい新車に乗り換える。

『サブスク』の時代に、わざわざCDを買う必要あるか?」

Q3. 「今の中古(または今の車)で十分でしょ!」

節約志向へのカウンターだ。

【魔法の返し】

「中古の300万と、新車のリース総額180万。どっちが安い?

それに、誰が使ったか分からないシートに子供を乗せるのと、最新の安全装備がついた新車、どっちが命を守れる?

俺は、君と子供の安全を『中古』で妥協したくないんだ。」

Q4. 「子供が汚したり傷つけたりしたら、あとで高額請求されるんじゃない?」

主婦ならではの現実的な不安だ。

【魔法の返し】

「大丈夫。そのために保険を見直すんだ。 さっき調べた『リース特約』付きの保険に入れば、万が一の傷やへこみもカバーできる。

それに、多少の生活傷ならそのままでOKなのがクルカのルールだ。 神経質にならなくていい。子供にはのびのび乗らせてやろう。」

Q5. 「車検代とか税金とか、急な出費が困るのよ」

家計管理者の悩みだ。

【魔法の返し】

「そこが一番のメリットだ。 クルカなら、毎年5月の自動車税も、車検代も、全部コミコミで月額5万ポッキリだ。

来月から家計簿、車の欄はずーっと『50,600円』って書くだけでいい。

急な出費で『今月ピンチ!』ってなることが二度となくなるんだぞ?」

Q6. 「3年(または1年)で返すなんて、愛着わかないわ」

感情論だ。

【魔法の返し】

「逆だよ。3年ごとに、常に最新の綺麗な車に乗り続けられるんだ。

子供の成長に合わせて、その時一番いい車を選べる。

ボロボロの車を10年修理しながら乗るのと、常に新車で綺麗なパパとママでいるの、どっちが子供は嬉しいかな?」

Q7. 「月5万? 高い! 3万くらいにならないの?」

無理難題だ。

【魔法の返し】

「ディーラーの『月3万』は、ボーナス月10万払いのトリックだ。 年間で見たらクルカの方が圧倒的に安い(さっきの表を見せる)。

それに、これ以上安いグレードにしたら、安全装備が削られる。 家族の命を乗せる箱だぞ? 月数千円ケチって、自動ブレーキの性能を落としていいのか?」

Q8. 「ナンバープレートが『わ』になるんでしょ? 近所の目が恥ずかしい」

見栄への対処だ。

【魔法の返し】

「安心してくれ。レンタカーとは違う。 クルカはリースだから、普通の自家用車と同じナンバーだ。

『わ』ナンバーにはならない。 隣の家の旦那にも、ママ友にも、リースだなんて絶対バレない。

ただ『新車のステップワゴンを買った勝ち組』に見えるだけだ。」

Q9. 「あんたの趣味でしょ? 大きい車に乗りたいだけでしょ?」

核心を突かれた時だ。

【魔法の返し】

「俺のためじゃない。家族の思い出のためだ。 今の狭い車で、子供たちが窮屈そうにしてるのを見るのが辛いんだ。

このステップワゴンなら、全員ゆったり座れて、荷物もたくさん積める。 来月の連休、これで遠出しようぜ。子供たちの喜ぶ顔、見たくないか?」

Q10. 「……審査、通るの?」

最後にボソッと言われるやつだ。

【魔法の返し】

「やってみなきゃ分からない。 でも、Webで5分で終わるし、誰にも知られずに『仮審査』だけできる。

もしダメなら諦める。でも、通ったら…それは『神様が乗れって言ってる』ってことだろ?

まずは試すだけ、タダだからやってみようぜ。」

「動けばいいじゃん」

この言葉が、どれだけ危険な「思考停止」か、奥さんは分かっていない。

今のボロ車で、無保険の「無敵の人」に突っ込まれたらどうなるか?

ゲリラ豪雨で水没したら、家のローンと車の修理代のダブルパンチで破産だ。

次の章は、ただのQ&Aじゃない。

奥さんの「事なかれ主義」を粉砕し、鉄壁の守備(リース×保険)こそが最強の節約だと理解させるための「論破集」だ。

ここを読ませれば、奥さんの「今のままでいい」という言葉が、いかに家族を危険に晒しているか、嫌でも理解できるはずだ。

【Q&A】「動けばいい」は命取り! 災害・事故・無保険車から家族を守る「最強の盾」

奥さんは言う。

「車なんて走ればいい。

お金がないのに買い換える必要ない」と。

だが、その「走ればいいだけのボロ車」に乗っている時に、人生を終わらせるトラブルが起きたらどうする?

ここでは、クルカのステップワゴンと「正しい保険」の組み合わせが、いかに「家計のシェルター」になるかを解説する。

Q1. 信号待ちで「無保険の無敵車」に追突されたら?(10:0のもらい事故)

【奥さんの言い分】

「ぶつけられたら相手に直してもらえばいいじゃない。新車だと損した気分になるわ」

【現実(論破)】

実は世の中には任意保険に入っていない「無保険車(無敵の人)」がうじゃうじゃ走っている。

もし今のボロ車でそんな奴に追突されたら?

相手は「金がないから払えない」と開き直る。

お前の保険会社は「10:0の事故」では法律上、示談交渉に入れない。

結果、泣き寝入りだ。

ボロ車の修理代も出ず、怪我の治療費も自腹。

生活が終わる。

【クルカの回答】

ここで「弁護士費用特約」の出番だ。

保険にこれを付けておけば、プロの弁護士が相手の給料を差し押さえてでも金を毟り取ってくれる。

さらに、クルカなら「修理」か「乗り換え」かの判断も事務的に進む。

「ボロ車で泣き寝入り」vs「新車+弁護士の鉄壁ガード」。 どっちが家族を守れる?

Q2. ゲリラ豪雨で水没! 雹(ひょう)でボコボコ! ローンはどうなる?

【奥さんの言い分】

「天災なんてめったにないでしょ。そんなの気にしてたらキリがない」

【現実(論破)】

今の日本を見てみろ。線状降水帯、ゲリラ豪雨、ゴルフボール大の雹。

もし今の車をローンで買っていた場合、水没して廃車になっても「ローンの残り」は消えない。車はないのに、毎月3万の借金だけ払い続ける地獄。これが「二重ローン」の元凶だ。

【クルカの回答】

リース特約(車両保険)に入っていれば、「天災による全損」もカバーされる。

水没して全損になっても、保険金でクルカの解約違約金を相殺し、借金をチャラにできる。

つまり、「災害に遭っても、借金0円でリセットできる」ということだ。

ボロ車にしがみついてリスクを背負うより、この「最強の保険」に入って新車に乗る方が、よっぽど家計に優しいんだよ。

Q3. 「やっぱり支払いがキツい…」ってなったら?(KURUCA FREEの威力)

【奥さんの言い分】

「3年も払い続ける自信がないわ。給料が減ったらどうするの?」

【現実(論破)】

普通のカーリースやローンなら、途中で払えなくなったら「車を没収」された上に「残りの金全部払え」と追い込みをかけられる。 だから、みんな怖くて新車に乗れない。

【クルカの回答】

だからこそ、このステップワゴンは「KURUCA FREE(クルカフリー)」なんだ。

もし家計が急変したら、1年経てば違約金0円で返却して、「解約」できる。

携帯電話の解約より簡単だ。

「今のボロ車が壊れたら、修理代30万どうする?」と怯えるより、「ダメなら返せばいい」という気楽な新車生活の方が、精神衛生上も圧倒的に良いはずだ。

Q4. 結局、総額で見たら高いんでしょ?

【奥さんの言い分】

「数字のマジックに騙されてるだけよ。計算すれば買った方が安いはず」

【現実(論破)】

電卓を叩いてみろ。 今のボロ車の「次の車検代(15万)」「タイヤ交換(8万)」「突然の故障修理(?万)」「燃費の悪さ(ガソリン代増)」。

これらを3年間払い続けるのと、 クルカの「月5万定額(税金コミ、故障ゼロ、最新燃費)」。

3年後に手元に残る現金の額は、どう計算してもクルカの方が「予測可能」で安全だ。

「見えない出費」に怯える生活はもう終わりにしよう。

この5万は、車代じゃない。

「家族の安心と安全を買うための必要経費」だ。

最後だ。スマホの画面をスクロールするのはこれで終わりにしろ。

お前が今、迷っている時間は「損失」でしかない。

なぜなら、クルカの在庫は「スーパーのタイムセール」と同じだからだ。

ディーラーに行けば「半年待ちですね」と言われる新型ステップワゴンが、ここにはある。

だが、それは「今、この瞬間」だけの話だ。

全国のパパたちが、この「月5万のバグ技」に気づき始めている。

お前が「妻に明日話そうかな…」と布団に入ったその数時間の間に、狙っていたグレードの在庫が「SOLD OUT」になる。

そうなれば、また半年間、ボロ車で我慢する生活に逆戻りだ。

いいか? 考えるな。動け。

これが最後の背中押しだ。

結論・在庫は「生もの」だ。今すぐ枠を確保しろ(明日には消えるぞ)

ここまで読んだお前なら、もう分かっているはずだ。

「ディーラーの残クレ」も「中古車」も、情弱が選ぶ道だ。

賢いお前が選ぶべき道は一つ。

「クルカ(KURUCA)」で、美味しい3年間だけを味わい尽くすこと。

リスクは俺が全部潰した

- 金がない? → 頭金0円、ボーナス払い0円、月5万均一だ。

- 縛られるのが怖い? → 「KURUCA FREE」なら1年で解約違約金ゼロだ。

- 事故が怖い? → 「リース特約保険に入れば借金リスクはゼロだ。

- 妻が怖い? → さっき授けた「魔法の言葉」と「比較表」を見せれば100%落ちる。

もう「やらない理由」がない。

あるとすれば、お前の「決断力のなさ」だけだ。

その5万円は「車代」じゃない。「家族の笑顔代」だ

想像してみろ。

来月の連休、納車されたばかりのピカピカのステップワゴン・スパーダ。

スライドドアが開いた瞬間、子供たちが「うわー!広い!でかい!」と歓声を上げて飛び乗る。

奥さんは助手席で、「やっぱり新車っていいわね、エアコンも臭くないし」と微笑む。

運転席のお前は、最新のHonda SENSINGに守られ、優越感に浸りながらハンドルを握る。

その未来が、月々たったの50,600円だ。

飲み会を2回我慢すれば捻出できる金額で、家族の歴史が変わるんだ。

逆に、ここで動かなければどうなる?

また週末、ディーラーに行って営業マンに頭を下げ、高い見積もりに絶望し、帰りの車内で奥さんと喧嘩する。

そんな惨めな週末はもう終わりにしよう。

今すぐやるべき「2つのアクション」

お前がやることはシンプルだ。この2つのボタンを押すだけ。

審査も見積もりも「タダ」だ。金はかからない。

【手順1】まずは「在庫」と「審査」を確保しろ(早い者勝ち)

在庫がなけりゃ話にならん。

まずは公式サイトで、希望のグレード(SPADA等)があるか確認し、Web審査(仮申込み)を済ませろ。

審査に通ってから、「やっぱやめます」と言うのは自由だ。

だが、枠を確保する前に悩むのは時間の無駄だ。

⚠️ 迷っている間に「在庫」は消滅する

【任務1】まずは「乗る権利」を確保しろ

ディーラー半年待ちの車が、ここにはある。だが明日には無いかもしれない。

考えるのは「審査に通ってから」にしろ。下のボタンから公式へ急げ。

▼ 公式サイトで審査・在庫確認へ急ぐ ▼

【手順2】「鉄壁の守り」を固めろ(命綱)

審査結果を待つ間に、今の保険証券を用意して、「リース特約」が付けられるか確認しろ。

今の保険会社より安くなって、補償も手厚くなるなら、変えない理由がない。

「無保険の無敵車」から家族を守るのは、お前の義務だ。

【任務2】「鉄壁の守り」を固めろ

審査待ちの間に、今の保険証券を出せ。

「リース特約」を付けて、かつ今より安い保険会社を見つけておけ。これが家族を守る盾になる。

▼ インズウェブで無料診断する ▼

▼ インズウェブを半年以内に使った奴はこっちを使え ▼

※KURUCA FREE対象車かどうか、必ず自分の目で確認しろ!

さあ、行け。

新しいステップワゴンの鍵は、もうお前の目の前にある。

掴み取るか、指をくわえて見逃すか。

「賢いパパ」の決断を待っているぞ。