正直に言え。

今、この画面を見ている時間は深夜2時を回っていないか?

隣で寝息を立てる妻と子供を起こさないように、

スマホの画面輝度を極限まで下げて、

「セレナ 値引き 限界」

「セレナ 残クレ 月々」

なんてキーワードで検索しまくっているんじゃないか?

俺には全部お見通しだ。

なぜなら、かつての俺もそうだったからだ。

週末、意気揚々と日産のディーラーに行ったはずだ。

試乗した新型セレナの「e-POWER」の静かさに感動し、

「これなら家族旅行も最高だ」と夢を見た。

だが、最後に提示された見積書を見て、その夢は一瞬で凍りついたはずだ。

「乗り出し総額:480万円」 「月々7万円(ボーナス加算あり)」

ふざけるな。

住宅ローンと子供の塾代でカツカツの家計に、そんな余裕があるわけがない。

そこで俺が見つけたのが、「KURUCA FREE(クルカフリー)」という裏ルートだ。

最初に言っておくが、これは魔法ではない。

最初の1年は、月々約8万円かかる。

「は? 高ぇよ! ディーラーより高いじゃねえか!」と今、画面を閉じようとしたあんた。

ちょっと待て。

そこで閉じるから、あんたは一生「搾取される側」なんだ。

このプランの真骨頂はここからだ。

2年目には6万円台に下がり、一番金が必要になる3年後には「月々4万円台」まで激減する。

いいか?

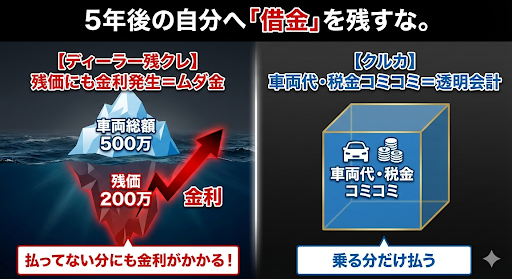

ローン(残クレ)は「ずっと苦しい」か、最後に「残価精算」という爆弾が待っている。

だがこの方法は、「子供の成長に合わせて支払いが楽になる」唯一の生存戦略なんだ。

しかも、「1年乗ったら、いつでも違約金ゼロで乗り捨てられる」という、反則級のオプションまで付いている。

「総額」で見ればディーラーと変わらないのに、「権利」だけが圧倒的に多い。

これは、金はないがプライドはある、

そして「未来の家計」を守りたいパパのために用意された「最後の希望」だ。

この記事を読み終わる頃、

あんたは「最初は8万? 上等だ。その代わり3年後は楽させてもらうぜ」とニヤリと笑っているはずだ。

この記事で、あなたの「深夜の悩み」を全て終わらせます。

- ✅ 【金】見積もり500万の絶望からの脱出 頭金・ボーナス払い0円。最初は高くても、一番教育費がかかる3年後に「月4万円台」まで下がる、家計防衛のための「変則支払いの罠と真実」を完全公開。

- ✅ 【技】3年縛りを無効化する「チート技」 通常プランと同額なのに、なぜか「1年でいつでも解約・返却できる権利」がついている「KURUCA FREE」のバグ仕様を検証。転勤・離婚・飽き性…あらゆるリスクをゼロにする。

- ✅ 【妻】奥様を100%納得させる「魔法の返し」 「高い」「今ので十分」「ローンは嫌」…家計を握る奥様の全反論を、論理と愛で封殺する15のトークスクリプトを伝授。今夜のリビングが戦場だ。

- ✅ 【守】事故=借金の最悪シナリオ回避 リース車で全損事故を起こしても、借金を背負わないための「保険の鉄則(リース特約)」と、浮いたお金で焼肉に行くための節約術。

- ✅ 【見栄】隣のヴォクシーに勝つ優越感 「わ」ナンバーではない完全犯罪。周囲には「新車を一括で買った成功者」に見せかけつつ、裏では賢くコストカットする快感を約束する。

新車(残クレ)vs 中古車…どっちも「地獄」への片道切符

おい、まだディーラーでもらった見積書を握りしめているのか?

その紙に書いてある「月々3万円〜」という甘い数字の裏にある、

猛毒に気づいていないなら、お前はカモだ。

はっきり言う。

「日産セレナ」を「残価設定型クレジット(残クレ)」で買うのは、自殺行為に等しい。

そして、「3年落ちの中古」に逃げるのは、もっと悪い「敗北宣言」だ。

なぜか?

感情論抜きで、残酷な事実を突きつけてやる。

1. トヨタ(ヴォクシー)には勝てない「リセールバリュー」の現実

ディーラーの営業マンは笑顔でこう言う。

「3年後、5年後に車を返却すれば、残りの支払いは不要ですから!」

嘘だ。

正確には「車が綺麗で、走行距離が短くて、中古車相場が暴落していなければ」不要なだけだ。

いいか、ここが一番痛いところだ。

トヨタのヴォクシーやアルファードは、海外輸出などで値段が落ちにくい。

だから残クレが成立しやすい。

だが、日産セレナは正直、トヨタほどのリセール(下取り価格)は期待できない。

5年後、お前が残クレの最終回を迎えた時、何が起きるかシミュレーションしてやる。

- 残価設定額(借金の残り): 150万円

- その時のセレナの下取り査定額: 110万円

この差額の40万円。

誰が払うと思う? お前だ。

車を返すのに、さらに40万円の現金を要求される。

これが「残クレ地獄(オープンエンド方式)」の正体だ。 「月々の支払いが安い」んじゃない。「借金を先送りにして、最後に爆発させている」だけだ。

2. 中古車という名の「他人の残りカス」に400万払えるか?

「じゃあ、新古車や3年落ちの中古なら…」

甘い。甘すぎる。

今、中古車市場を見てみろ。

3年落ち、走行3万キロのセレナ e-POWER。

乗り出し価格はいくらだ? 総額350万〜380万円だ。

新車と100万も変わらない。

たった100万ケチるために、お前は以下のリスクを背負うことになる。

- バッテリーの劣化: e-POWERの命は電池だ。前のオーナーがどんな荒い運転をしていたか分からない電池を、お前が引き継ぐんだ。

- 見えない汚れ: シートの隙間に挟まった、前の家族の子供がこぼしたお菓子のカス。消臭スプレーで誤魔化されたタバコやペットの臭い。

- 保証切れの恐怖: 買ってすぐにエアコンが壊れたら? 修理代10万は「自腹」だ。

隣の家のパパが新車のヴォクシーに乗っている横で、

お前は「誰かが使い古したセレナ」を380万のローンで買う。

その劣等感に、3年間耐えられるメンタルがあるか?

俺には無理だ。

3. 金利という名の「ドブ金」を計算しろ

ディーラーの残クレ金利、まさか見てないとは言わせないぞ。

だいたい4.9%〜5.5%だろ?

総額500万の車を、5.5%の金利で5年(60回)払うとどうなるか。 利息だけで約70万円だ。

70万円だぞ?

中古の軽自動車が1台買える。

家族でハワイに行ける金額だ。

お前は車を買っているんじゃない。

銀行とディーラーに「お布施」をしているだけだ。

【保存版】自分と妻の「貧乏神」を黙らせる10のキラーフレーズ(購入編)

ここでお前が抱えている「でもなぁ…」という迷いと、妻からの「中古でいいじゃない」という口撃。

これを一撃で黙らせる「論破リスト」を授ける。スクショして覚えろ。

対:自分自身の「迷い」へ(自問自答用)

- 「残クレは借金の先送りだ。5年後に40万の追徴金を払う覚悟はあるか? 俺にはない。」

- 「金利で70万ドブに捨てるなら、その金で子供を私立に行かせた方がマシだ。」

- 「日産車のリセールを信じるな。トヨタじゃないんだ。所有するのはリスクでしかない。」

- 「中古のe-POWERバッテリーが明日死んだら、誰が保証してくれるんだ? 誰もしてくれない。」

- 「380万出して『お下がり』に乗るくらいなら、新車の匂いを嗅ぎたい。それが父としての尊厳だ。」

対:妻からの「口撃」へ(説得用)

- 妻:「中古で十分でしょ!」

- 返し: 「3年落ちでも380万するんだ。新車と月々の支払いは数千円しか変わらない。なのに、修理代のリスクだけは倍増する。安物買いの銭失いになりたいか?」

- 妻:「車なんて走ればいいじゃない」

- 返し: 「e-POWERのプロパイロット(自動運転支援)は、家族の命を守る機能だ。古い技術の車で、長距離帰省の事故リスクを背負うのは俺だぞ?」

- 妻:「ローンを組むのが怖いわ」

- 返し: 「だから『買う』のをやめるんだ。クルカなら、ローン(借金)じゃなく『利用料』だ。しかも1年で辞められる。これこそ一番安全な契約だろ?」

- 妻:「今の車を車検に通せば?」

- 返し: 「今回の車検で15万、タイヤ交換で8万。23万払って、2年後に価値がゼロになる車に乗り続けるのか? その23万を新車の頭金代わり(※クルカなら不要だが概念として)にした方が賢くないか?」

- 妻:「近所の目が気になるわ…」

- 返し: 「ボロボロのミニバンに乗り続ける方が、近所は『あの家、大変なのかな』って噂するぞ。新車でピカピカの方が、防犯上も舐められないんだ。」

どうだ。目が覚めたか? 「買う」ことのリスクと、「中古」の惨めさを理解したら、残る道は一つしかない。

「所有せずに、一番美味しいところだけを吸い尽くす」ことだ。

次の章では、いよいよその「第3の選択肢」であるクルカ(リース)の仕組みを、あの「マグロの刺身理論」で完全に納得させてやる。

第3の選択肢「クルカ」…まだ「車検証の名義」なんて紙切れに500万払うのか?

おい、正直に答えろ。

お前が本当に欲しいのは、「日産セレナ」という快適な鉄の塊か?

それとも、「車検証の所有者欄に自分の名前が載る」という自己満足か?

もし後者なら、今すぐブラウザを閉じろ。

500万払って紙切れ一枚のステータスを買う金持ちの道楽に、俺は付き合ってる暇はない。

だが、もし「賢く新車に乗りたい」なら、その「所有欲」という名の呪いを今ここで解いてやる。

1. 「買う」のは情弱だけ。「マグロの刺身理論」で証明する

車を現金やフルローンで購入する行為。

これは寿司屋で言えば、「マグロを一本丸ごと買い取る」のと同じ狂気の沙汰だ。

想像してみろ。

お前が食べたいのは、脂の乗った一番美味い「大トロ(新車の3年間)」だけだろ?

なのに、「買う」という選択をした瞬間、お前は以下のゴミまでセットで買わされる。

- 骨・内臓(維持費): 2年ごとの車検代、毎年の自動車税、タイヤ交換代。

- 頭・尻尾(リスク): 事故った時の修復歴による価値暴落、モデルチェンジによる型落ち確定。

- 生ゴミ処理(売却): 数年後、買取店を回って「少しでも高く買ってくれ」と頭を下げる手間。

「クルカ」契約=「大トロの刺身だけ注文する」ことだ。

美味しいところだけを3年間、定額でしゃぶり尽くす。

骨の処理(車検)も、生ゴミの廃棄(売却リスク)も、全部クルカに丸投げだ。

「美味しい身」の代金しか払わないから、月々の支払いが圧倒的に安くなる。

「骨まで愛せる」変態以外は、刺身だけ食ってろ。 それが現代の賢いパパだ。

👇 マグロの一本買いはやめろ。

「おいしいとこ取り」の価格を見に行け。

※在庫はリアルタイムで消える。自分の目で事実を確かめろ。

2. 残酷な真実:ローン中の車は「銀行のもの」だ

「でも、リースはずっと借り物でしょ? 自分のモノにならないじゃん」

まだそんな寝言を言っているのか?

お前がディーラーで組もうとしている「ローン(残クレ)」。

車検証の「所有者」の欄を見てみろ。

「◯◯ファイナンス(信販会社)」と書いてあるはずだ。

いいか?

ローンを完済するまでの5年〜7年間、その車は最初からお前のモノじゃない。

借金のカタだ。

どうせ銀行のモノに乗るなら、

「将来の価格暴落リスク」を銀行に押し付けられる「リース(クルカ)」の方が、100倍マシだと思わないか?

3. 隣人は気づかない。「わ」ナンバーじゃない完全犯罪

最後に、お前のそのちっぽけな「見栄」を救済してやる。

クルカで納車されるセレナは、レンタカーのような「わ」ナンバーや「れ」ナンバーではない。

そこらへんを走っている自家用車と全く同じナンバーだ。

もちろん、希望ナンバーで「11-22(いい夫婦)」とか寒いやつも選べる。

つまりこういうことだ。

お前がクルカで新車のセレナを契約し、家に堂々と乗り付ける。

隣の家のヴォクシー乗りのパパは、こう思うだろう。

「あそこの旦那、新車のe-POWER買ったのか! 500万もするのにすげえな…」

勝ったな。

お前は裏で「月々4万円台」しか払っていないのに、周囲からは「新車を一括で買った成功者」に見られる。

浮いた金で、週末に家族で焼肉に行け。

子供に新しい靴を買ってやれ。

ボロボロの「自分の車」を洗車するより、ピカピカの「借りた車」で家族と笑う。

どっちが父親としてカッコいいか、答えは出ているはずだ。

どうだ。

これでもまだ「所有したい」なんて言えるか?

言えないはずだ。論理で完膚なきまでに叩きのめしたからな。

次はいよいよ、あんたが一番知りたがっている「金の話(証拠)」だ。

次の章では、ディーラーの残クレとクルカの支払額を比較し、「KURUCA FREE(1年解約)」がなぜチートなのかを、小学生でも分かる算数で証明する。

【証拠提示】「KURUCA FREE」がバグっている理由を数学的に証明する

おい、電卓を出せ。

スマホのアプリでいい。

ここからは感情論じゃない。

「算数」の時間だ。

ディーラーの営業マンが出してきた「月々3万円〜」という見積もりと、クルカの料金。

どちらが本当に「家計を救う」のか、その残酷な真実を数字で叩きつける。

1. ディーラー残クレの「月々3万」は、真っ赤な嘘だ

まず、ディーラーの見積もりをもう一度よく見ろ。

小さく書いてある数字を見逃すな。

- 月々: 38,000円(安い!)

- ボーナス加算(年2回): 150,000円(×6回=90万円!)

- 頭金: 50万円(貯金減る!)

- 自動車税(毎年): 36,000円(×3回=10.8万円!)

- 車検代(3年目): 10〜15万円(強制徴収!)

全部足してみろ。

3年間で出ていく現金は、軽く250万円を超える。

しかも、3年後に車を返す時、「残価精算」という名の追徴金(査定落ちリスク)に怯えることになる。

「月々3万」なんてのは、お前をローン地獄に引きずり込むための撒き餌だ。

ボーナス払いで家族旅行が消え、頭金で子供の学資保険が消える。

それが残クレの正体だ。

2. クルカの「KURUCA FREE」は、なぜチートなのか?

一方、クルカを見てみよう。

特に今回、俺が推奨する「KURUCA FREE(クルカフリー)」プランだ。

日産セレナ e-POWER ハイウェイスターVの場合だ。

- 頭金: 0円

- ボーナス払い: 0円

- 税金・自賠責: 0円(コミコミ)

- 3年間の総支払額: 完全固定

ここからが重要だ。

「通常プラン(3年定額)」と「KURUCA FREE(変動型)」を比較する。

よーく見ろ。

これが「運営の設定ミス」としか思えないバグだ。

| 比較項目 | ① 通常プラン(3年縛り) | ② KURUCA FREE(1年解約可) |

| 1年目の月額 | 63,800円 | 82,940円(高い!) |

| 2年目の月額 | 63,800円 | 63,800円(同じ) |

| 3年目の月額 | 63,800円 | 44,660円(激安!) |

| 3年間の支払総額 | 2,296,800円 | 2,296,800円 |

| 途中解約の権利 | なし(違約金地獄) | あり(1年後から0円) |

気づいたか?

3年間の総支払額は、1円単位まで「完全に同じ」だ。

(計算式:82,940×12 + 63,800×12 + 44,660×12 = 2,296,800円)

同じ値段なのに、フリープランには「1年経てばいつでも辞められる権利」が無料で付いている。

通常プランを選ぶ理由はゼロだ。

完全にゼロだ。

これを「バグ」と言わずになんと言う?

3. 「最初の1年が高い」はデメリットじゃない。最強の防衛策だ

「でも、最初の1年が月8万はキツいよ…」

甘ったれるな。

ここで思考を切り替えられる奴だけが、賢いパパになれる。

いいか?

この「変動型払い」は、「未来のリスク」を先払いして消しているんだ。

- 1年目(月8.3万): 新車のテンションで乗り切る。少し我慢する。

- 2年目(月6.4万): 通常と同じに戻る。

- 3年目(月4.5万): ここだ! 子供が中学に上がって塾代が増えたり、家の更新料が来たりする一番キツい時期に、車の支払いが「軽自動車並み」に下がる。

ディーラーの残クレは、最後まで支払いが変わらない(むしろ最後にデカイのが来る)。

だがクルカフリーは、「家計が苦しくなる未来」を見越して、支払いが減っていく。

そして何より、もし1年後に転勤や離婚、病気で車が不要になったら?

「辞めればいい」。違約金ゼロで。

通常プランや残クレなら、ここで数百万円の借金が残って破産だ。

「最初の1年、月2万多く払うだけで、未来の破産リスクをゼロにできる保険」

そう考えれば、月8万なんて安すぎる投資だと思わないか?

👇 運営が設定ミスに気づく前に…

「1年解約権(FREE)」の対象かチェックしろ。

※公式ページで「KURUCA FREE」タブを選択しろ。

仮審査はタダだ。枠だけは確保しておけ。

どうだ。

計算機を叩いて、震えが止まらなくなったか?

「総額が同じなら、権利が多い方(フリープラン)を選ぶ」

これが、資本主義社会で生き残るための鉄則だ。

だが、ここで安心してはいけない。

どんなに優れたプランにも、必ず「落とし穴」がある。

クルカも例外じゃない。

次の章では、契約してから「話が違う!」と叫ばないために、クルカの致命的な弱点(走行距離・原状回復)を包み隠さず暴露し、その対策を授ける。

【閲覧注意】クルカの「致命的な弱点」を全て暴露する。契約前にこの「5つの地雷」を踏むな。

おい、浮かれるのはまだ早い。

「月々4万円台! やったぜ!」とハンコを押す前に、クルカが「なぜこんなに安いのか」という理由(=制約)を理解しろ。

これは、ディーラーの営業マンが口を濁す「契約の縛り」だ。

これを知らずに契約すると、最後に数十万円の違約金を請求されて泣くことになるぞ。

1. メンテ代は「自腹」だ(だが、それが正解だ)

「え? オイル交換とか無料じゃないの?」

甘えるな。

クルカはメンテ代が含まれていない。

半年ごとのオイル交換、エレメント交換、ワイパーゴム…全部お前の財布から出すんだ。

「ケチくさいな」と思ったか?

逆だ。これが安さの秘密だ。

ディーラーの「メンテナンスパック(10万円〜)」や、他社リースの「コミコミプラン」は、「使わないかもしれない整備代」まで先払いさせられているんだ。

新車なんて3年間、そう簡単に壊れない。

オートバックスに行けば、オイル交換なんて3,000円〜4,000円で済む。

それをわざわざ高い金払ってパックにする必要はない。

「必要な時に、必要な分だけ払う」。

これが一番賢い節約術だ。

2. 改造禁止:ヤンキー仕様にするなら他へ行け

「車高落としたい」「モニター埋め込みたい」「マフラー変えたい」

諦めろ。

一切禁止だ。

クルカの車は、あくまで「借りている状態」だ。

返す時には「完全な原状回復」が求められる。

穴を開けたり、配線をいじったりしたら、その瞬間にアウトだ。

いいか、よく聞け。

今の時代、変にいじったミニバンなんてダサいだけだ。

「フルノーマルで綺麗に乗る」のが一番リセールが高く、一番上品に見える。

改造したい欲求があるなら、中古のボロ車を買って勝手にやってろ。

3. ペット同乗不可・車内喫煙厳禁:ここは「聖域」だ

「愛犬とドライブしたい」「iQOSならいいでしょ?」

ダメだ。

絶対ダメだ。

クルカの残価設定が高い(=月額が安い)理由は、

「3年後に極上の状態で中古車として売れるから」だ。

- ペットの毛や臭い: プロの清掃でも落ちない。

- タバコのヤニや臭い: 電子タバコでも査定員は鼻が利く。

もしこれを破って、返却時に臭いや汚れが発覚したらどうなるか?

「車内クリーニング代(数万円〜)」どころか、「価値減損分の違約金(数十万円)」を請求される可能性がある。

この車は、お前の部屋じゃない。

「未来の商品」を預かっているんだ。

タバコは外で吸え。

犬はケージに入れるか、レンタカーを借りろ。

それができないなら、クルカはやめておけ。

4. 走行距離制限:月1,000kmの壁

クルカには「月間1,000km(3年で36,000km)」という走行距離制限がある。

これを超えると、返却時に「1kmあたり11円」の追加料金が発生する。

「少ない!」と思ったか?

冷静になれ。

週末の買い物と、月に一度の遠出。

年に二回の帰省。

これで年間1万kmも行かないパパがほとんどだ。

毎日長距離通勤するトラック野郎でもない限り、この制限は余裕でクリアできる。

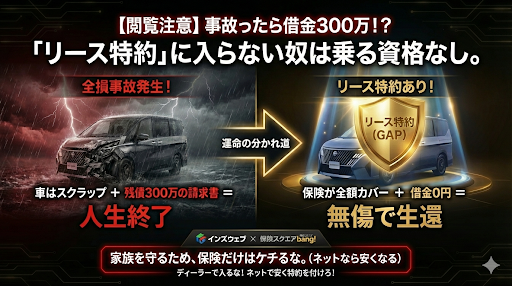

5. 【最大級の警告】事故ったら「人生終了」の可能性

ここまでの話(メンテ代、改造、タバコ)なんて、数万円で解決できる可愛い話だ。

だが、次の一言だけは、命に関わる。

もし、クルカで借りている最中に、「全損事故(廃車)」を起こしたらどうなると思う?

「車両保険に入ってるから大丈夫」?

甘い。

死ぬほど甘い。

通常の車両保険では、「リース契約の中途解約違約金」まではカバーしきれないケースがほとんどだ。

車はスクラップになったのに、手元には「数百万円の残債(借金)」だけが残る。

車がないのに、毎月ローンだけ払い続ける地獄。

想像できるか?

これを防ぐ唯一の手段がある。

それが「リース特約(GAP特約)」だ。 これに入っていない奴は、ハンドルを握る資格がない。

顔色が悪いぞ?

怖くなったか?

それでいい。

リスクを知らずに乗るのが一番怖いんだ。

だが安心してくれ。

この「全損事故=即借金」という最悪のシナリオは、自動車保険の選び方一つで完全に回避できる。

しかも、無料で。

次の章では、家族を路頭に迷わせないための「鉄壁の保険防衛術」と、

「保険料を安くして浮いた金で焼肉に行く裏技」を伝授する。

【最終警告】「リース特約」「弁護士特約」に入らない奴は、ハンドルを握る資格がない

ここまでの話は「お前がルールを守ればいい」だけの話だった。

だが、ここからは違う。

「理不尽な暴力」から家族と財布を守る話だ。

もし、以下の特約に入っていない状態でクルカ(リース車)に乗るなら、今すぐ免許証を返納しろ。

お前には、数百万の借金を背負って家族を路頭に迷わせる覚悟があるか?

ないなら聞け。

① 「無敵の人(無保険車)」に特攻されたらどうする?

信号待ちで後ろからドカン!

相手はスマホを見ていた。

車は全損。

相手は金髪の若造で、開き直ってこう言う。

「任意保険入ってないっす。金もないっす。刑務所でもどこでも行くっすよ」

これが「無敵の人」だ。

相手に支払い能力がない場合、お前の車(リース車)の修理代や解約金は誰が払う?

お前だ。

泣き寝入りして、壊された車のローンだけ払い続ける地獄が待っている。

これを防ぐのが「弁護士費用特約」だ。

プロの弁護士を雇って、相手の給料を差し押さえるなり、

親を引っ張り出すなり、徹底的に戦うための費用(最大300万)が保険から出る。

これがないと、弁護士を雇う金すら出せず、お前は負け犬になる。

② 空から降ってくる「氷の塊(雹)」と「ゲリラ豪雨」

お前の運転技術なんて関係ない。

最近の異常気象を見ろ。

ゴルフボール大の雹(ひょう)が降ってきたら、新車のボコボコに凹む。

アンダーパスで水没したら、エンジンは死ぬ。

リース車でこれが起きると「全損扱い=強制解約」だ。

そしてクルカから「中途解約違約金(残りのリース料+残価)」を一括請求される。

その額、ざっと200万円〜300万円。

通常の車両保険では、車の「時価(今の価値)」しか出ない。

新車から1年経てば価値は下がるから、「解約違約金 > 保険金」となり、差額の50万〜100万が「借金」として残る。

これを埋める唯一の盾が、「リースカー車両費用特約(GAP特約)」だ。

これさえあれば、解約違約金と保険金の差額をカバーしてくれる。

借金はゼロになる。

【結論】ディーラーで入るな。「インズウェブ」で安くして特約を盛れ!

「でも、そんなに特約をつけたら保険料が高くなる…」

だからこそ、ディーラーで加入するなと言っているんだ。

ディーラーの代理店型保険は、人件費とマージンが乗っているから高い。

賢いパパはこう動く。

- 「通販型(ダイレクト型)」の保険を選ぶ。これだけで年間数万円安くなる。

- 浮いた金で、「車両保険(一般)」「リース特約」「弁護士特約」**をフル装備にする。

- 結果: 保険料は安くなり、守りは鉄壁になる。

今すぐ、手元の車検証と免許証を用意しろ。 そして、以下のサイトで「一括見積もり」をかけろ。

今の保険料より安くなって、さらに最強の特約をつけられる会社が必ず見つかる。

これすら面倒くさがるなら、お前はいつか「あの時、見積もりしておけば…」と、借金の督促状を見ながら後悔することになるぞ。

🛡️ 借金地獄を回避する「無料」の防衛策

今の保険証券を用意しろ。

「車両保険」+「リース特約」+「弁護士特約」をつけて、なおかつ今より安くなる保険会社は必ずある。

※この一手間を惜しむと、万が一の時に数百万円の損をするぞ。

▼ 利用者900万人突破の定番 ▼

🚗 インズウェブで一括見積もり(無料)▼ 最大18社を徹底比較したいなら ▼

🚙 保険スクエアbang! で比較(無料)

※どちらも完全無料。3分で終わる。

結果を見るだけでもOK。「自分の身を守る値段」を知っておけ。

🛡️ 借金地獄を回避する「無料」の防衛策

今の保険証券を手元に置け。

「車両保険+リース特約+弁護士特約」を盛っても、今より安くなる会社は必ず見つかる。

※この3分を惜しめば、万が一の時に数百万を失うぞ。

▼ 利用者900万人突破の定番で守りを固めろ ▼

▼ 最大18社を徹底比較して最安値をもぎ取れ ▼

※どちらも完全無料。結果を見るだけでも構わない。

自分の身を守るための「適正価格」を知れ。

【最終難関】奥様を100%納得させる「魔法の返し」15選

いいか、戦場はリビングだ。 敵(妻)は「家計防衛」という正義の盾を持っている。 正面から「欲しい!」と叫んでも弾かれるだけだ。

相手の盾をすり抜け、心に直接刺さる「15のキラーフレーズ」を使い分けろ。

【カテゴリーA:金・家計への不安を封殺する】

1. 妻:「月々4万? 8万? 高いわよ! 今の車検を通せばタダじゃない!」

魔法の返し: 「今回の車検で15万、タイヤで8万、もしエアコンが壊れたら10万。この『見えない出費33万』を、新車の頭金代わりにすると思えば、実は月々の手出しは変わらないんだ。」 (解説:一時の出費ではなく、ランニングコストの平準化を訴求せよ)

2. 妻:「ローン(借金)は嫌だわ。教育費もかかるのに…」

魔法の返し: 「だから『買う』のをやめるんだ。これは借金じゃない、スマホやNetflixと同じ『利用料』だ。しかも借金と違って、1年経てばいつでも違約金ゼロで辞められる。これこそ一番安全な契約だろ?」 (解説:借金アレルギーには「サブスク(利用料)」という言葉が効く)

3. 妻:「ボーナス払いや頭金はあるの? 貯金は崩したくないわよ」

魔法の返し: 「安心してくれ。頭金もボーナス払いも完全にゼロだ。今の貯金には一切手を付けずに、来月から新車が家に届く。家計の防衛ラインは守ったままだ。」 (解説:貯金という「聖域」を守る姿勢を見せろ)

4. 妻:「税金とか車検代とか、急な出費が面倒くさいのよ」

魔法の返し: 「全部コミコミだ。毎年5月の税金の振込用紙も、車検の積立も、もうママが管理する必要はない。家計簿がシンプルになって、むしろ管理が楽になるぞ。」 (解説:妻の「管理の手間」を減らすメリットを提示せよ)

5. 妻:「3年後に車を返すなんて、何も残らなくて損じゃない?」

魔法の返し: 「5年後にボロボロになった車と、タイヤ交換の請求書が残る方が『負債』だろ? 資産価値のない鉄クズを持つより、常に故障しない新車に乗り続ける方が、長い目で見れば一番コスパがいいんだ。」 (解説:所有=負債という「金持ち父さん」的ロジックを展開せよ)

【カテゴリーB:KURUCA FREE(変動払い)特化の迎撃】

6. 妻:「最初の1年が月8万? 無理よ! 高すぎるわ!」

魔法の返し: 「逆だ。今が一番払える時期だろ? 子供が中学に上がって塾代がピークになる3年後に、支払いが4万円台に激減するんだ。未来の家計を守るために、あえて『今』多く払うプランなんだよ。」 (解説:変動払いを「将来への家計防衛策」としてポジティブ変換せよ)

7. 妻:「途中で解約できるって、そんなうまい話あるの?」

魔法の返し: 「あるんだ。もし俺が転勤になったり、給料が下がったりしたら、普通のローンなら地獄だ。でもこのプランなら、スパッと返却して終わりにできる。これは家族を守るための『保険付き契約』なんだ。」 (解説:ネガティブな未来(転勤・減給)へのリスクヘッジとして提示せよ)

8. 妻:「本当に3年間の総額は変わらないの?」

魔法の返し: 「俺も疑って電卓を3回叩いた。でも、1円単位で同じだった。同じ値段で『いつでも辞められる権利』がついてくるなら、こっちを選ばない方が損だろ?」 (解説:数字の正確さを強調し、あなたの慎重さをアピールせよ)

【カテゴリーC:中古車・品質への妥協案を粉砕する】

9. 妻:「中古のセレナでいいじゃない。安いし。」

魔法の返し: 「3年落ちの中古でも総額350万はする。新車と月々数千円しか変わらないのに、前の人がどう使ったか分からないバッテリーのリスクを背負うのか? 安物買いの銭失いにはなりたくない。」 (解説:中古価格の高騰を突きつけ、リスクとリターンのバランスを問え)

10. 妻:「子供が汚すし、新車なんてもったいないわ」

魔法の返し: 「逆だよ。中古車のアレルギー物質や見えない汚れを子供に吸わせたいか? 新車の綺麗な空気の中で育てたい。汚したらプロに掃除頼めばいい、そのくらいの甲斐性は俺にある。」 (解説:衛生面と父親のプライドを同時に刺激せよ)

11. 妻:「自動運転とか要るの? 私、運転しないし」

魔法の返し: 「俺のためじゃない、家族の命のためだ。最新のプロパイロットは、俺が疲れて居眠りしそうになっても、お前と子供を守ってくれる。数千円の差で『家族の安全』を買うんだ。」 (解説:機能=贅沢品ではなく、機能=安全装置としてプレゼンせよ)

【カテゴリーD:見栄・感情・最後のひと押し】

12. 妻:「近所の目が気になるわ… 新車なんて生意気じゃない?」

魔法の返し: 「ボロボロの車でキーキー音をさせながら走る方が、近所は『あの家、経済的に大丈夫?』って噂するぞ。ピカピカの車の方が防犯上も舐められないし、何よりお前が降りてくるときに一番綺麗に見える。」 (解説:近所の目は「見下されるリスク」として使い、妻を持ち上げろ)

13. 妻:「傷つけたらどうするの? 修理代が怖い」

魔法の返し: 「そのために保険を見直したんだ。特約でカバーできるから、お前は何も心配しなくていい。万が一の時は俺が全責任を持つ。だから安心して乗ってくれ。」 (解説:H2-4で仕込んだ保険知識をここでドヤ顔で披露せよ)

14. 妻:「審査に通るか心配だわ…」

魔法の返し: 「残価設定型だから、普通のローンより審査のハードルは低いらしい。それに、これは『仮審査』だ。通るかどうか試すだけならタダだし、ブラックリストにも載らない。運試ししてみようぜ。」 (解説:ハードルを極限まで下げ、「とりあえずやってみる」方向へ誘導せよ)

15. 【最終奥義】妻:「…本当に、この車が必要なの?」

魔法の返し: 「必要だ。毎日満員電車で戦ってる俺の、唯一の楽しみが週末のドライブなんだ。この車があれば、次の連休、みんなで遠出ができる。家族の思い出を作るために、俺に仕事を頑張らせてくれ。」 (解説:最後は理屈じゃない。父親としての「情熱」と「家族愛」で落とせ)

どうだ。これが最強のトークスクリプトだ。 これを全部使う必要はない。奥様のタイプに合わせて、一番効きそうな「弾丸」を選んで撃ち込め。

重要なのは、「相談」するのではなく「家族の未来のためのプレゼン」をするという姿勢だ。

自信なさげに「どうかな…?」と聞くから反対される。

「これが俺たちの最適解だ!」と言い切れば、妻も「そこまで言うなら…」と折れる。

【検索禁止】妻からの「鋭いツッコミ」を愛と論理で封殺する。完全想定問答集(10選)

ここは、お前がGoogle検索する場所じゃない。

今夜、奥様から飛んでくる「10本の矢」を、素手で掴み取るためのカンニングペーパーだ。

スマホを隠し持ち、涼しい顔でこう返せ。

Q1. 妻:「審査に通るの? あなた、この前スマホの分割落ちたじゃない」

【夫の回答(建前)】 「安心して。あれとは仕組みが違うんだ。

今回は車両本体の全額じゃなくて、『3年分のリース料だけ』を審査するから、ハードルが全然低いらしい。

それに、これはWebでの『仮審査』だ。もしダメでも履歴に残らないし、タダで自分の信用情報を確認できるチャンスだと思えばいいよ。」

(俺の本音:審査ブラックでも通った事例があるのがクルカだ。とにかく打席に立たせてくれ!)

Q2. 妻:「子供がジュースこぼしたら? 傷つけたら高額請求なんでしょ?」

【夫の回答(建前)】 「もちろん、わざと壊したらダメだけど、子供が汚すレベルの『通常使用』ならお咎めなしだ。 万が一、大きな傷がついた時のために、さっき言った『車両保険』でカバーする手筈は整えてある。 修理代を払うのは保険会社だ。俺たちの財布は痛まない。子供にはのびのび乗らせてやろう。」

(俺の本音:だから保険に入れと言ったろ! 小さな傷なんてコンパウンドで消せばバレねえよ!)

Q3. 妻:「距離制限があるんでしょ? 実家に帰れなくなるじゃない」

【夫の回答(建前)】 「計算してみたけど、月1,000kmあれば、毎週末買い物に行って、月に一度遠出しても余るよ。 仮に3年後に1,000kmオーバーしたとしても、追加料金は『1kmあたり約11円』だ。 1,000km走って、たった1万1千円だぞ? 新幹線代より安い。 『走りすぎて追加料金』が出るってことは、それだけ家族で思い出を作った証拠だ。喜んで払おうじゃないか。」

(俺の本音:11円だぞ!? 誤差だよ誤差! ビビってねえで遠出しようぜ!)

Q4. 妻:「途中で転勤になったらどうするの? 車、邪魔になるわよ」

【夫の回答(建前)】 「だからこそ『KURUCA FREE』にしたんだ。 普通のローンや他社のリースだと、転勤で解約したら何百万も請求される。 でもこれなら、1年経てば『転勤』『引越し』『結婚』『不要になった』、どんな理由でも違約金ゼロで返せる。 今の不安定な時代、この『辞める権利』を持っていることが、一番のリスクヘッジなんだよ。」

(俺の本音:飽きたら乗り換えられる最強の権利だ。転勤なんて起きなくても使うけどな!)

Q5. 妻:「3年後に返却? せっかく払ったのに手元に残らないのは損よ」

【夫の回答(建前)】 「逆だよ。3年後のセレナがいくらで売れると思う? モデルチェンジして、バッテリーが劣化して、タイヤも交換時期…そんな『資産価値のない鉄クズ』を抱える方がリスクだ。 『一番美味しい時期だけ乗って、価値が落ちる前に脱出する』。 これが、資産家がやっている一番賢い車との付き合い方なんだ。」

(俺の本音:3年落ちの車なんてダサくて乗れるか! 俺は常に新車に乗りたいんだよ!)

Q6. 妻:「後から『ナビ代』とか『マット代』とか請求されるんじゃない?」

【夫の回答(建前)】 「それはない。このグレード(ハイウェイスターV)は、大画面ナビもETCもフロアマットも、全部最初からコミコミの『特選車』だ。 ディーラーみたいに『コーティングどうですか?』なんて営業もされない。 表示されている月額料金以外、1円も払う必要はないよ。」

(俺の本音:純正のデカいナビが付いてくる! オートバックスに行く手間も省ける最高かよ!)

Q7. 妻:「『わ』ナンバーなんでしょ? ママ友に見られたら恥ずかしいわ」

【夫の回答(建前)】 「それが、レンタカーとは違うんだ。 車検証の使用者は『俺』になるから、ナンバーは普通の自家用車と全く同じだよ。 希望ナンバーも取れるから、『・・11』とか子供の誕生日にしてもいい。 隣の奥さんには、現金一括で買ったのかリースなのか、絶対に見分けがつかないから安心して。」

(俺の本音:見栄っ張りなのはお前も一緒かよ! これで文句ねえだろ!)

Q8. 妻:「今の保険の等級(20等級)、捨てちゃうの? もったいない!」

【夫の回答(建前)】 「捨てないよ。『車両入替』の手続きをすれば、今の20等級の割引(63%OFFとか)はそのまま新車に引き継げる。 さらに、ネット保険に切り替えればもっと安くなる。 等級という『俺たちが積み上げた信頼』は、無駄にはしないさ。」

(俺の本音:等級なんかより、車両保険の特約の中身が大事なんだよ!)

Q9. 妻:「ネットで車を買うなんて…騙されてない?」

【夫の回答(建前)】 「Amazonでテレビを買うのと同じだよ。 店舗を持たないから、人件費と土地代がかかってない。その分が全部『安さ』に還元されているんだ。 ディーラーで営業マンの給料を払うために高い金を出すか、賢くネットで原価に近い価格で乗るか。 俺は、賢い消費者でありたいと思う。」

(俺の本音:ディーラーに行くのが面倒くさいだけだ! パジャマで契約させろ!)

Q10. 妻:「今の車、あと半年は乗れるでしょ? まだ早いわよ」

【夫の回答(建前)】 「でも、次の車検を通したら、その金はドブに捨てることになる。 それに、昨今の半導体不足を知ってるか? 今注文しても、納車は下手したら半年後だ。 『今の車が壊れてから』じゃ遅いんだ。 在庫がある『今』押さえておかないと、本当に車が必要な時に、足がなくなって困るのは君だよ。」

(俺の本音:在庫車リストを見たんだよ! 今ポチらないと誰かに取られるんだよ! 急げ!!)

結論・在庫は待ってくれない。今すぐ「賢いパパ」になれ。

いいか、よく聞け。

お前がこの長文を読んでいる間にも、全国のライバルたちがスマホをポチり、「即納在庫」の枠が一つ、また一つと消えている。

これは脅しじゃない。

椅子取りゲームだ。

ディーラーで半年待ちの列に並ぶか、ここで空いている席に滑り込むか。

勝負は一瞬だ。

想像してくれ。来月の週末を。

ピンポーンとチャイムが鳴り、業者がピカピカのセレナ e-POWERを運んでくる。

お前はキーを受け取り、運転席に座る。

ドアを閉めた瞬間の、高級感ある「ドンッ」という重厚な音。

鼻をくすぐる、あの独特な「新車の香り」。

スタートボタンを押してもエンジンがかからない、e-POWER特有の「静寂」。

助手席に乗った奥さんは、新車のインパネ周りを撫でながら「やっぱり綺麗ね」と少し照れくさそうに笑う。

後部座席の子供たちは、「広い! でかい!」と大はしゃぎだ。

そして、お前はハンドルを握り、アクセルを軽く踏む。

モーターの強烈なトルクが、家族全員を乗せてグイグイ加速していく。

信号待ちで、隣に並んだ型落ちのミニバンを見る。

お前は優越感に浸りながら、心の中でこう呟くんだ。

「俺は、賢く選んだんだ」と。

迷う理由は、もう何もない。

- 金がない? → 頭金0円、ボーナス0円だ。貯金は守られた。

- 高い? → 3年後の4万円台を見ろ。未来の家計も守られた。

- 怖い? → 「KURUCA FREE」で逃げ道は確保した。「インズウェブ」で保険も鉄壁にした。

- 妻が? → さっきの「魔法の言葉」がある。今夜、堂々とプレゼンしろ。

お前に残された選択肢は2つだ。

- このままブラウザを閉じ、明日もボロボロの車で我慢する人生。 車検代におびえ、隣の新車に嫉妬し、家族とのドライブで「疲れた」と愚痴る未来。

- 今すぐ下のボタンを押し、家族のヒーローになる人生。 最新の安全装備で家族を守り、週末ごとに思い出が増えていく未来。

どっちを選ぶ?

答えは決まっているはずだ。

お前の家族は、お前の決断を待っている。

さあ、行け。

在庫が蒸発する前に、その手で未来を掴み取れ。

🔥 残り在庫わずか!枠が消える前に動け 🔥

迷っている間に「最後の1台」が誰かに奪われるぞ。

後悔する前に在庫を押さえろ。

※「KURUCA FREE」対象か必ずチェックしろ。審査は無料・キャンセル可能だ。